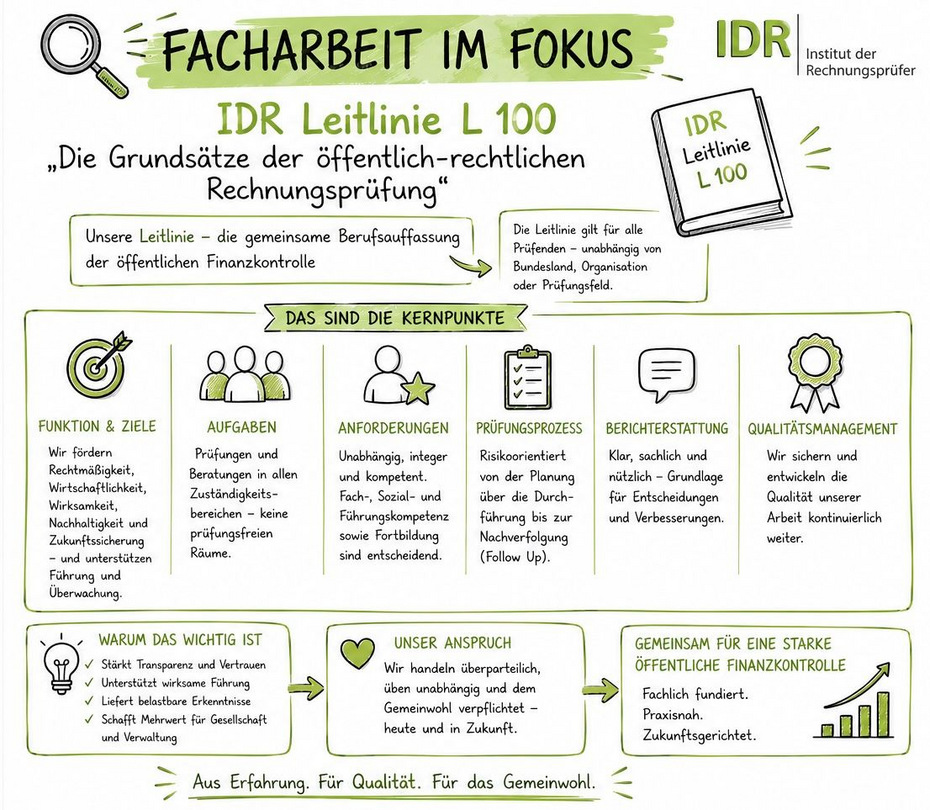

Die IDR-Leitlinie L 100 – Das Fundament moderner Rechnungsprüfung

Was macht gute Rechnungsprüfung aus? Welche Aufgaben hat sie? Wie unabhängig muss sie sein? Und welche Grundsätze sollten die tägliche Arbeit prägen?

Mit der Leitlinie L 100 „Die Grundsätze der Rechnungsprüfung“ hat das IDR bereits früh einen Orientierungsrahmen geschaffen, der bis heute nichts von seiner Aktualität verloren hat.

Die Leitlinie beschreibt das Selbstverständnis der kommunalen Rechnungsprüfung als unabhängiges Organ der öffentlichen Finanzkontrolle. Sie macht deutlich, dass Rechnungsprüfung weit mehr ist als die nachträgliche Kontrolle von Verwaltungshandeln. Ihr Auftrag ist es, Rechtmäßigkeit, Wirtschaftlichkeit und Wirksamkeit zu fördern sowie Politik und Verwaltungsleitung bei ihrer Steuerungs- und Überwachungsfunktion zu unterstützen.

Besonders hervorzuheben ist der risikoorientierte Prüfungsansatz. Prüfungen sollen dort stattfinden, wo Risiken, Chancen und Nutzen für die Kommune am größten sind. Damit bildet die Leitlinie die Grundlage für eine moderne, zukunftsgerichtete Rechnungsprüfung.

Die Leitlinie behandelt unter anderem:

- Funktion und Ziele der Rechnungsprüfung

- Anforderungen an Unabhängigkeit und Professionalität

- Prüfungsplanung und Prüfungsdurchführung

- Berichterstattung und Follow-up-Prozesse

- Qualitätsmanagement in der Rechnungsprüfung

Viele heute selbstverständliche Elemente moderner Revisionsarbeit, von der risikoorientierten Jahresplanung bis zur systematischen Nachverfolgung von Prüfungsfeststellungen, finden hier ihren Ursprung.

Gerade in Zeiten wachsender Investitionsprogramme, zunehmender Digitalisierung und steigender Erwartungen an Transparenz und Wirkung staatlichen Handelns bleibt die Leitlinie hochaktuell. Sie verdeutlicht, dass eine starke kommunale Selbstverwaltung eine starke und unabhängige Rechnungsprüfung braucht.

Die Leitlinie L 100 steht Mitgliedern im Publikationsbereich des IDR zur Verfügung und bildet zugleich die Grundlage für zahlreiche weitere Leitlinien und Arbeitshilfen des Instituts.